开云体育(中国)官方网站2022年受市集环境影响-开云「中国」kaiyun网页版登录入口

发布日期:2024-11-28 06:47 点击次数:109

炒股就看金麒麟分析师研报,泰斗,专科,实时开云体育(中国)官方网站,全面,助您挖掘后劲主题契机!

起首:机构之家

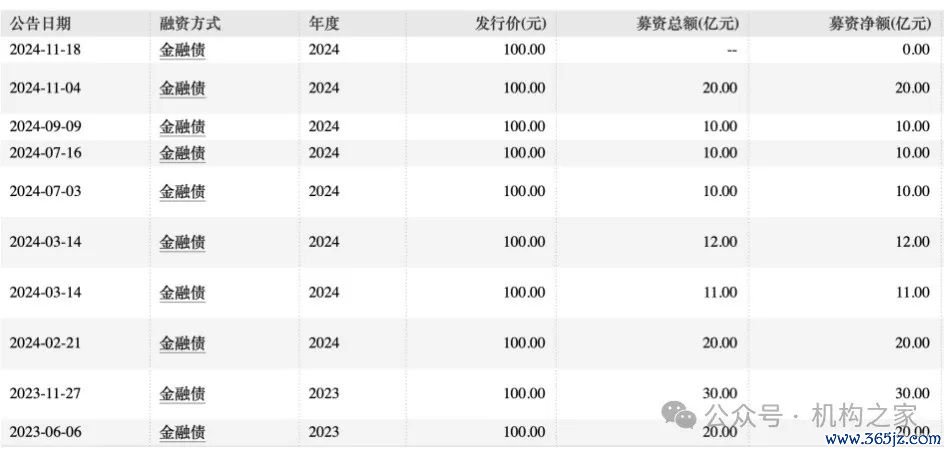

11月18日午间,信达证券公告称,拟刊行不跳动10亿元的永续次级债券。这是该公司基于证监许可(金麒麟分析师)〔2023〕101号文核准的45亿元永续次级债券额度中的第三期刊行。此前,公司已分袂于2024年7月19日、9月12日完成第一期、第二期各10亿元永续次级债券的刊行。

把柄刊行公告,该债券的前五个计息年度将给与固定利率,票面利率的簿记建档区间为2.30%-3.30%。最终票面利率将由刊行东说念主与簿记解决东说念主把柄向专科投资者的询价摈弃进行协商笃定。该期债券以每五个计息年度为一个重订价周期。在每个重订价周期扫尾时,刊行东说念主有权礼聘将债券期限蔓延一个重订价周期(即继续五年)或全额兑付债券。

图片系信达证券奏凯融资积年明细

费力起首:Wind

把柄Wind数据显现,信达证券自上市以来的累计融资总数已达到226.24亿元。其中,初度公诞生行所召募的资金总数为26.75亿元。值得一提的是,债券融资成为信达证券本钱补充的蹙迫起首,累计刊行的债券规模已达193亿元,占上市后总融资规模的85.31%。2024年年头于今,信达证券已完成7期债券刊行,累计刊行规模达到93亿元。

图片系积年融资结构统计(单元:亿元)

费力起首:Wind

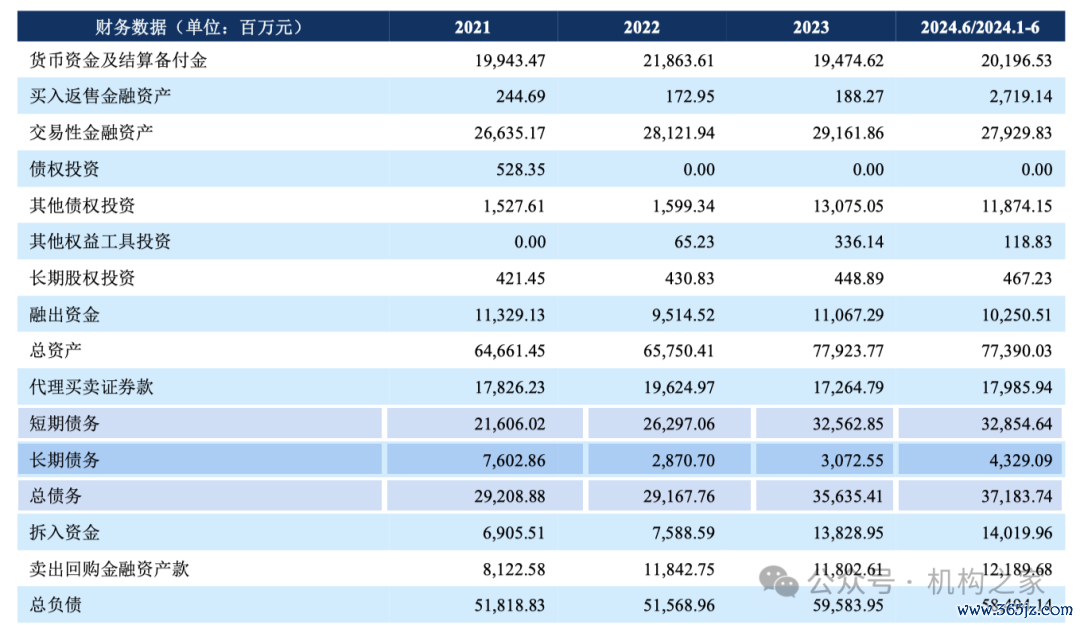

关于这次刊行所筹集资金的用途,刊行公告中默示召募资金拟沿途用于偿还公司到期债务。而礼聘刊行永续债的原因,可能在于优化其资产欠债结构。从欠债端来看,规定2024年6月末,公司总债务规模达371.84亿元,较2023年末的356.35亿元增长4.34%。在债务结构中,短期债务高达328.55亿元,占比88.36%。固然这一比例较2023年末的91.38%有所着落,但仍处于较高水平。这种以短期融资为主的欠债结构,使得公司濒临较大的债务续接压力和利率波动风险。

图片系信达证券部分财务数据

费力起首:中诚信外洋

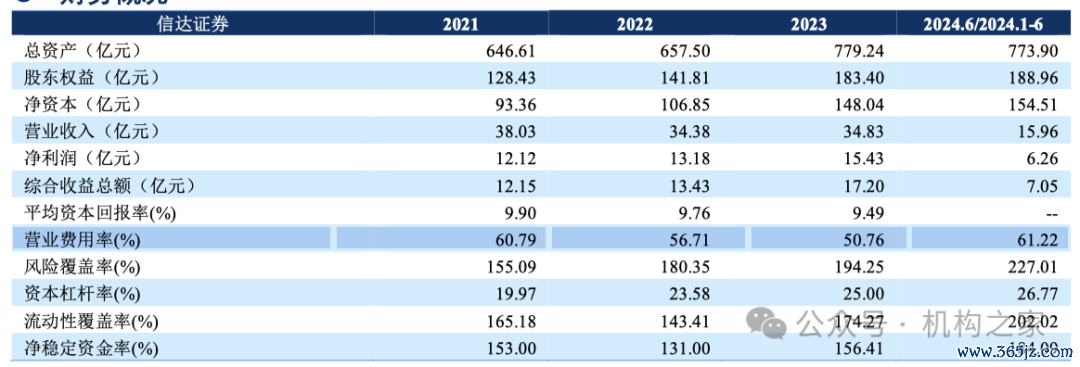

值得一提的是,中诚信外洋出具的评级汇报显现,信达证券EBITDA对债务利息的遮蔽水平有所消弱。2024年上半年公司EBITDA同比减少10.48%,EBITDA利息遮蔽倍数从2023年的3.10倍着落至2.59倍,显现出债务职守有所加剧。

投行业务承压显着、商业用度率权贵飞腾

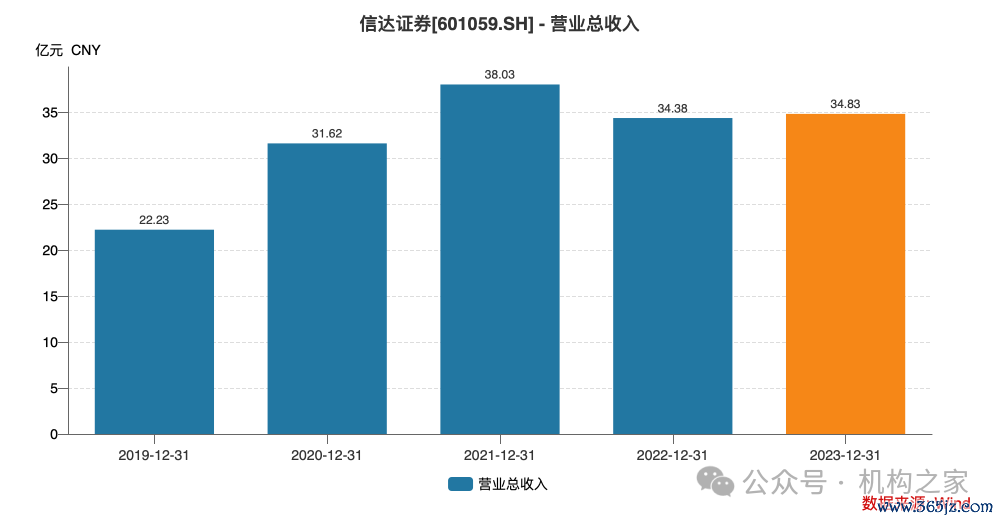

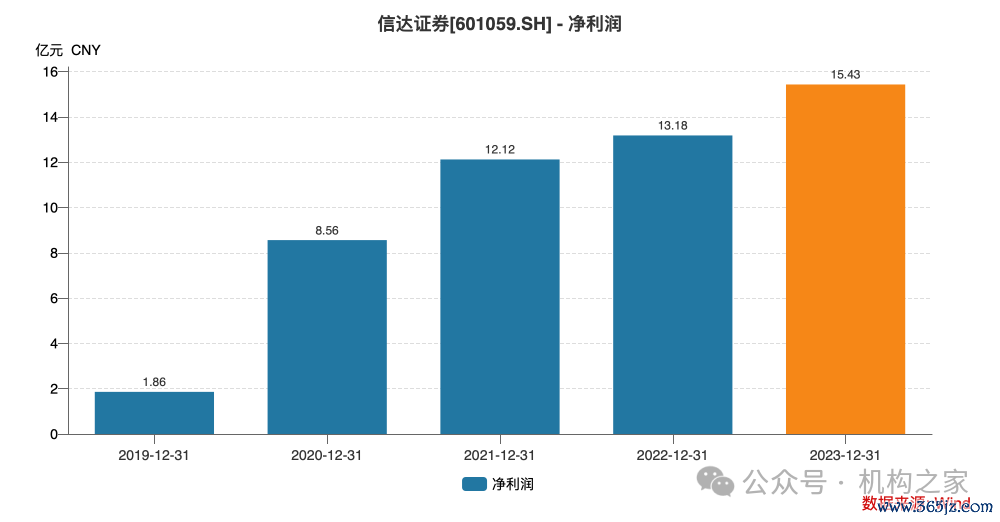

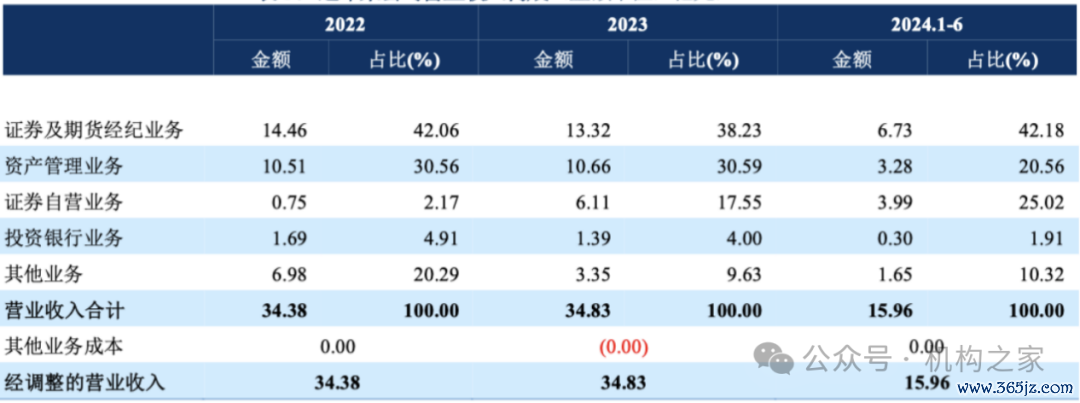

频年来,信达证券的营收呈现波动态势,而净利润则稳步提高。2021年公司已毕商业收入38.03亿元,为频年来的高点。2022年受市集环境影响,商业收入下滑至34.38亿元,但收获于有用的成本限度,净利润仍已毕小幅增长至13.18亿元。2023年,公司商业收入略有回升至34.83亿元,净利润增长至15.43亿元。然则,干预2024年后地点转差,上半年已毕商业收入15.96亿元,同比下滑15.88%;净利润6.26亿元,同比减少18.49%。

从具体业务板块来看,证券及期货经纪业务动作公司的传统上风业务,收入孝敬最大但增长乏力。2023年该业求已毕收入13.32亿元,较2022年的14.46亿元着落7.88%;2024年上半年进一步承压,收入微降2.28%至6.73亿元。

图片系频年来公司商业收入组成

费力起首:中诚信外洋

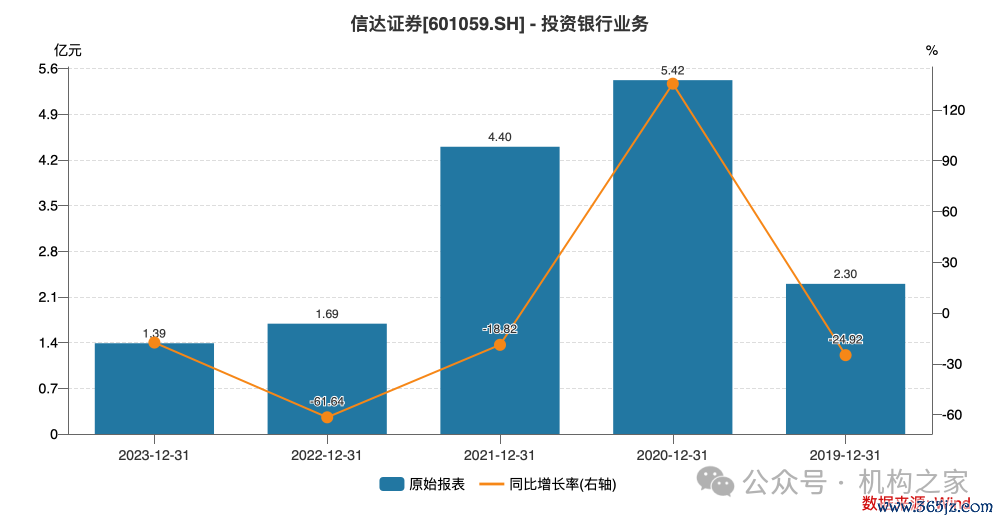

投资银行业务频年来阅历屡次下滑。Wind数据显现,信达证券投资银行业务频年收入的高点为2020年的5.42亿元,而后便干预了着落通说念。2023年已毕收入1.39亿元,较2022年的1.69亿元着落17.75%,而比拟2020年高点更是减少了74.35%。2024年上半年仅已毕收入0.30亿元,同比大幅下滑52.70%。从具体形势来看,2023年公司无IPO形势落地,再融资形势承销金额仅为5.17亿元;债券承销业务规模为141.71亿元,较2022年的226.43亿元大幅着落;值得柔顺的亮点是,ABS承销规模从2022年的17.27亿元增长至283.11亿元。2024年上半年的发达更为低迷,公司无IPO及再融资形势落地。

图片系信达证券频年投资银行业务情况

费力起首:中诚信外洋

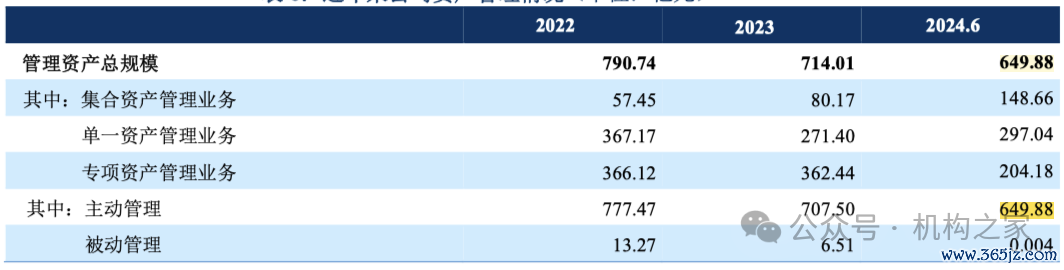

资产解决业务2024年中报下滑显着。该业务2023年已毕收入10.66亿元,较2022年的10.51亿元略有增长,但2024年上半年大幅下滑40.02%至3.28亿元。从解决规模看,规定2024年6月末,公司资产解决总规模降至649.88亿元,较2023年末的714.01亿元着落9.0%。其中,辘集资产解决业务规模增长至148.66亿元,单一资产解决业务规模为297.04亿元,较2023年的271.40亿元有所增长,但少于2022年的367.17亿元,专项资产解决业务规模大幅降至204.18亿元。值得瞩主义是,规定2024年6月末,被迫解决资产规模仅剩0.004亿元,权贵压降,去通说念化恶果显着。

图片系频年来公司资产解决情况(单元:亿元)

费力起首:中诚信外洋

自商业务占收入比重飞腾。2023年在债券市集回暖的布景下,该业务收入大幅增长至6.11亿元,较2022年的0.75亿元增长跳动7倍。2024年上半年已毕收入3.99亿元,同比着落9.84%,但占商业收入的比重升至25.02%。

从成本收入比来看,中诚信外洋出具的评级汇报显现,2024年上半年信达证券业务及解决费同比减少13.26%至9.77亿元,但由于收入的下滑幅度更大。2024年上半年商业用度率(业务及解决费/商业收入)为61.22%,较2023年的50.76%权贵飞腾。

图片系信达证券财务或者

费力起首:中诚信外洋

END版权声明

本文由机构之家原创,版权归机构之家总计。

接待转载,转载请注明起首!

稿件事宜请相关:jigouzhijia@126.com或15921188343

]article_adlist-->推选阅读1.西藏东财基金负答复频发,东方资产上风安在?东说念主才荒致司理身兼数职!

2.兰州银行触发踏实股价步调!事迹增长乏力,百万年薪董秘抓股市值不及20万

]article_adlist-->3.蒋茜火速卸任在管产物后,新华基金官宣新副总!明星司理纷繁下野,赵强谨守但事迹堪忧]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

事业裁剪:江钰涵 开云体育(中国)官方网站

Powered by 开云「中国」kaiyun网页版登录入口 @2013-2022 RSS地图 HTML地图